Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує щодо податкового законодавства

Що означає «первинна реєстрація РРО»?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 3 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) суб’єкти господарювання, які здійснюють розрахункові операції в готівковій або безготівковій формі (із застосуванням платіжних карток, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції зобов’язані застосовувати реєстратори розрахункових операцій (далі – РРО) що включені до Державного реєстру РРО (далі – Реєстр РРО) та/або програмні реєстратори розрахункових операцій, з додержанням встановленого порядку їх застосування.

Постановою Кабінету Міністрів України від 29 серпня 2002 року № 1315 «Про затвердження Положення про Державний реєстр реєстраторів розрахункових операцій» із змінами та доповненнями (далі – Положення) визначено, що Реєстр РРО – перелік моделей РРО, їх модифікацій вітчизняного та іноземного виробництва (далі – моделі), які відповідають вимогам нормативно-правових актів і нормативних документів, пройшли державну сертифікацію і дозволені для застосування під час здійснення розрахункових операцій у сфері торгівлі, громадського харчування та послуг.

Пунктом 2 Положення встановлено, що Реєстр РРО складається з двох частин, які містять:

перша – перелік моделей, дозволених до первинної реєстрації в контролюючих органах;

друга – перелік моделей, строк первинної реєстрації (дії сертифікатів відповідності) яких закінчився.

Такі моделі повторно включаються до першої частини Реєстру РРО в порядку, встановленому для первинної реєстрації моделі.

Строк первинної реєстрації моделі – граничний строк, до закінчення якого дозволяється реєструвати в контролюючих органах конкретні моделі, що раніше не були зареєстровані, який визначається згідно із строком дії сертифіката відповідності моделі з конкретною версією внутрішнього програмного забезпечення (п.п. 2 п. 4 Положення).

Згідно з п. 2 глави 2 розд. ІІ Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженого наказом Міністерства фінансів України від 14.06.2016 № 547 із змінами та доповненнями, реєстрації в контролюючому органі підлягають РРО, модифікації яких включені до Реєстру РРО, з урахуванням сфер їх застосування та за умови, що строк служби, установлений у технічній документації на РРО, не вичерпався, а також з урахуванням строків первинної реєстрації, установлених Реєстром РРО.

Враховуючи викладене, первинна реєстрація РРО в контролюючому органі означає, що реєстрація цього РРО здійснюється вперше. Первинній реєстрації підлягають моделі (модифікації) РРО, що містяться у першій частині Реєстру РРО та раніше не були зареєстровані, тобто які не експлуатувалися (нові).

Інформацію про РРО, первинну реєстрацію яких заборонено, містить друга частина Реєстру РРО. Модель (модифікація) РРО, що знаходиться в другій частині Реєстру РРО, може використовуватись (експлуатуватись) його власником (орендарем) до закінчення семирічного з моменту введення в експлуатацію але не більше дев’яти років від дати випуску, строку служби такого РРО, встановленого Порядком доопрацювання електронних контрольно-касових апаратів, затвердженим рішенням Державної комісії з питань впровадження електронних систем і засобів контролю та управління товарним і грошовим обігом при Кабінеті Міністрів України від 30 листопада 1999 року № 11, зареєстрованим в Міністерстві юстиції України 07.03.2000 за № 133/4354.

Отже, якщо РРО на момент його придбання (взяття в оренду) суб’єктом господарювання, знаходиться у другій частині Реєстру РРО, то такий РРО не підлягає реєстрації в контролюючих органах.

Здійснення контролю за інтернет-торгівлею

Управлінням податкового аудиту Головного управління ДПС у Дніпропетровській області (ГУ ДПС) постійно здійснюється моніторинг діяльності платників з продажу товарів з використанням інтернет-сторінок. Всі суб’єкти господарювання зобов’язані виконувати вимоги Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі громадського харчування та послуг» (далі – Закон № 265). Продаж товарів через мережу інтернет не звільняє суб’єктів господарювання від державної реєстрації, а також від застосування належним чином зареєстрованої касової техніки.

Працівниками управління податкового аудиту ГУ ДПС проведена фактична перевірка інтернет-магазину з продажу автомобільної гуми, за результатами якої встановлено факт проведення розрахункових операцій на суму 40 тис. грн без застосування належним чином зареєстрованого РРО або ПРРО, що є грубим порушенням пунктів 1 та 2 ст. 3 Закону № 265.

Робота податківців Дніпропетровщини в напрямку виявлення ведення господарської діяльності без державної реєстрації, а також контроль за реалізацією товарів в інтернет-магазинах із обов’язковим застосуванням суб’єктами господарювання РРО/ПРРО здійснюється на постійній основі.

Який алгоритм дій для подання через Електронний кабінет заяв за формами № 1ДР та № 5ДР?

Головне управління ДПС у Дніпропетровській області повідомляє.

Для подання через меню «ЕК для громадян» Електронного кабінету облікової картки фізичної особи – платника податків за формою № 1ДР (далі – Заява за ф. № 1ДР) та заяви про внесення змін до ДРФО за формою № 5ДР (далі – Заява за ф. № 5ДР) необхідно:

- Увійти до Електронного кабінету, вхід до якого здійснюється за адресою: https://cabinet.tax.gov.ua, також через офіційний вебпортал ДПС.

При цьому доступ до приватної частини (особистого кабінету) Електронного кабінету надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг, або через Інтегровану систему електронної ідентифікації – idd.gov.ua (MobileID та BankID). Формування фізичними особами – платниками податків заяв за формами № 1ДР та № 5ДР здійснюється з використанням кваліфікованого електронного підпису (далі – КЕП) фізичної особи, отриманого у кваліфікованого надавача електронних довірчих послуг.

- Обрати меню «ЕК для громадян», розділ «Облікова картка фізичної особи – платника податків. Форма 1ДР/Заява про внесення змін до Державного реєстру фізичних осіб – платників податків (далі – ДРФО). Форма 5ДР» та натиснути кнопку «Створити».

Запропоновані форми заяв за ф. № 1ДР та № 5ДР заповнюються з використанням кнопки «Вибір з довідника».

Для приєднання до заяв за ф. № 1ДР та ф. № 5ДР сканованих копій документів, що посвідчують особу та інших документів, які підтверджують зміни облікових даних, платнику податків необхідно використати закладку «Додатки» та обрати «Документ довільної форми», який заповнюється наступним чином:

- поля «Назва документу», «Номер документу», «Дата документу» заповнюються згідно з даними документа, що посвідчує особу або документа, який підтверджує зміни облікових даних;

- у графі 2 «Найменування файлу документу» табличної частини за допомогою кнопки «Обзор» обирається відповідна сканована копія документа.

При цьому кожен документ має буди збережено в окремому додатку (формат файлу може бути pdf/jpg із обмеженням розміру не більше 5МБ).

- Для збереження сканованого документа необхідно натиснути кнопку «Зберегти».

При цьому платник податків самостійно обирає Центр обслуговування платників, де бажає отримати документ, що засвідчує реєстрацію у ДРФО, в електронному вигляді (останній рядок заяв за ф. № 1ДР та ф. № 5ДР).

- Натиснути кнопку «Підписати» та підписати за допомогою КЕП.

- Натиснути кнопку «Відправити».

Реєстраційний номер облікової картки платника податків надається протягом трьох робочих днів з дня подання фізичною особою заяви за ф. № 1ДР та ф. № 5ДР до контролюючого органу.

Для отримання реєстраційного номера облікової картки платника податків необхідно особисто звернутися до податкового органу, який був самостійно обраний під час заповнення заяв за ф. № 1ДР або ф. № 5ДР та пред’явити паспорт з відміткою про місце реєстрації та, у разі необхідності, документ (витяг) про реєстрацію місця проживання/перебування.

З рекомендаціями щодо подання заяв за ф. № 1ДР та ф. № 5ДР через Електронний кабінет фізичні особи можуть ознайомитися на офіційному вебпорталі ДПС у рубриці: «Головна/Фізичним особам/Подання відомостей для реєстрації фізичної особи/внесення змін до Державного реєстру фізичних осіб – платників податків через Електронний кабінет».

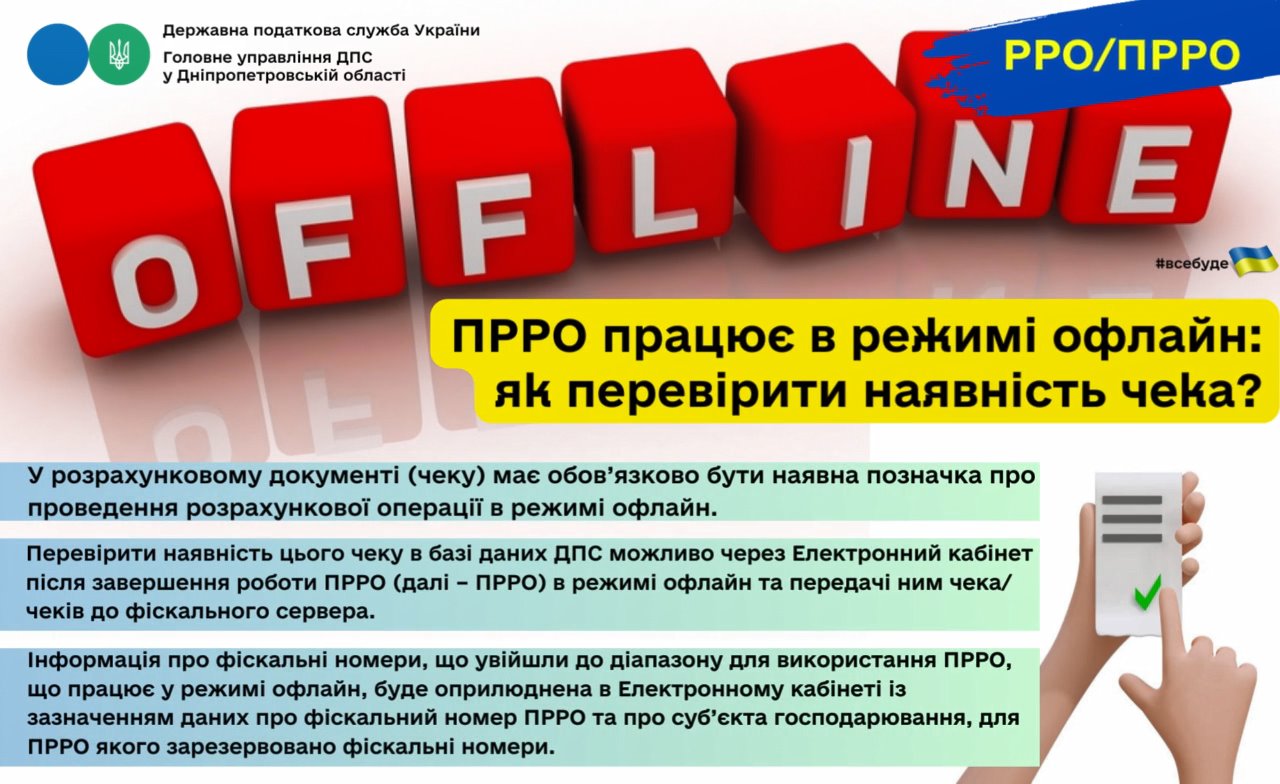

РРО/ПРРО: УКТ ЗЕД – один із обов’язкових реквізитів фіскального чека

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до пункту 11 статті 3 Закону України від 06.07.1995 № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції, зокрема, зобов'язані:

- проводити розрахункові операції через реєстратори розрахункових операцій та/або через програмні реєстратори розрахункових операцій для підакцизних товарів з використанням режиму програмування із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД, найменування товарів, цін товарів та обліку їх кількості, а також із зазначенням цифрового значення штрихового коду марки акцизного податку (серія та номер) при роздрібній торгівлі алкогольними напоями.

Відповідно до підпункту 14.1.145. пункту 14.1 статті 14 Податкового кодексу України (далі – Кодекс) підакцизні товари (продукція) – це товари за кодами згідно з УКТ ЗЕД, на які цим Кодексом встановлено ставки акцизного податку.

Згідно з пунктом 215.1 статті 215 Кодексу до підакцизних товарів належать:

- спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво (крім квасу «живого» бродіння);

- тютюнові вироби, тютюн та промислові замінники тютюну;

- рідини, що використовуються в електронних сигаретах;

- пальне, у тому числі товари (продукція), що використовуються як пальне для заправлення транспортних засобів, обладнання або пристроїв з двигунами внутрішнього згоряння із запалюванням від стиснення, з двигунами внутрішнього згоряння з іскровим запалюванням, з двигунами внутрішнього згоряння з кривошипно-шатунним механізмом та коди яких згідно з УКТ ЗЕД не зазначені у підпункті 215.3.4 пункту 215.3 цієї статті (крім газу природного у газоподібному стані за кодом 2711 21 00 00 згідно з УКТ ЗЕД);

- автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли, транспортні засоби, призначені для перевезення 10 осіб i більше, транспортні засоби для перевезення вантажів;

- електрична енергія.

У деяких випадках суб’єктами господарювання проводяться розрахункові операції через реєстратори розрахункових операцій та/або через програмні реєстратори розрахункових операцій (РРО/ПРРО) для підакцизних товарів без використання режиму програмування із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД.

Звертаємо увагу на необхідність відображення в чеках РРО/ПРРО усіх обов’язкових реквізитів, у тому числі

відображення коду товарної підкатегорії згідно з УКТ ЗЕД.

Який термін подання платниками єдиного податку третьої групи податкової декларації та який строк сплати податку (крім е-резидентів)?

Головне управління ДПС у Дніпропетровській області повідомляє.

Згідно з абзацом першим п. 296.3 ст. 296 Податкового кодексу України (далі – ПКУ) платники єдиного податку третьої групи подають до контролюючого органу податкову декларацію платника єдиного податку у строки, встановлені для квартального податкового (звітного) періоду.

Податкові декларації, крім випадків, передбачених ПКУ, подаються за базовий звітний (податковий) період, що дорівнює календарному кварталу або календарному півріччю (у тому числі в разі сплати квартальних або піврічних авансових внесків) – протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (півріччя) (п.п. 49.18.2 п. 49.18 ст. 49 ПКУ).

При цьому, якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний день, що настає за вихідним або святковим днем (п. 49.20 ст. 49 ПКУ).

Платники єдиного податку третьої групи (крім електронних резидентів (е-резидентів) сплачують єдиний податок протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал (п. 295.3 ст. 295 ПКУ).

Якщо граничний строк сплати податкового зобов’язання припадає на вихідний або святковий день, останнім днем сплати податкового зобов’язання вважається операційний день, що настає за вихідним або святковим днем (абзац тринадцятий п. 57.1 ст. 57 ПКУ).

Сплата єдиного податку платниками третьої групи (крім електронних резидентів (е-резидентів) здійснюється за місцем податкової адреси (п. 295.4 ст. 295 ПКУ).

Податкова знижка за витратами на оренду житла для внутрішньо переміщеної особи

Головне управління ДПС у Дніпропетровській області нагадує, що фізичні особи – платники податку на доходи фізичних осіб (далі – податок) мають можливість за 2022 рік скористатись податковою знижкою. Податкова декларація про майновий стан і доходи такими платниками подається по 31 грудня 2023 року.

Так, відповідно до п.п. 166.3.9 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ) платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, або у вигляді дивідендів, крім сум дивідендів, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу, такі фактично здійснені ним протягом звітного податкового року, зокрема суму коштів у вигляді орендної плати за договором оренди житла (квартири, будинку), оформленим відповідно до вимог чинного законодавства, фактично сплачених платником податку, який має статус внутрішньо переміщеної особи.

Платник податку має право скористатися зазначеною в цьому підпункті податковою знижкою виключно за умови, що він та/або члени його сім’ї першого ступеня споріднення:

- не мають у власності придатної для проживання житлової нерухомості, розташованої поза межами тимчасово окупованої території України;

- не отримують передбачених законодавством України бюджетних виплат для покриття витрат на проживання.

Розмір такої знижки не може перевищувати (у розрахунку на календарний рік) 30 розмірів мінімальної заробітної плати, встановленої на 1 січня звітного (податкового) року.

Звертаємо увагу, якщо платник податку до кінця податкового року, наступного за звітним не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься (п.п. 164.4.3 п. 164.4 ст. 164 ПКУ).

Позитивну оцінку оновленому вебпорталу ДПС надали 95 % користувачів

На початку 2023 року Державна податкова служба України за підтримки EU4PFM модернізувала вебпортал ДПС.

Так, зокрема:

– покращено програмну частину для більшої продуктивності;

– оновлено інтерфейс для зручності та кращого сприйняття інформації;

– покращено головне меню для швидкого пошуку інформації.

Для визначення якості та зручності роботи оновленого вебпорталу у серпні 2023 року було проведено опитування серед користувачів. За його результатами:

– 25 % користувачів високо оцінили свій досвід користування вебпорталом ДПС;

– 45 % користувачів оцінили його як добрий;

– 25 % користувачів надали задовільну оцінку.

Ми не зупиняємося на досягнутому і продовжуємо покращувати свою роботу для вас!

Деякі особливості нарахування МПЗ у фермерського господарства

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до Земельного кодексу України (статті 125 – 126) право власності на земельну ділянку, а також право постійного користування та право оренди земельної ділянки виникають з моменту державної реєстрації цих прав.

Право власності, користування земельною ділянкою оформлюється відповідно до Закону України «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень».

Враховуючи зазначене, якщо фермерське господарство користується земельними ділянками сільськогосподарського призначення, які перебувають у власності членів фермерського господарства, без укладання договору оренди та державної реєстрації переходу такого права користування, то обов’язок з визначення загального МПЗ виникає у власників земельних ділянок сільськогосподарського призначення (п. 381.4 ст. 381 , п.п. 381.1.4 п. 381.1 ст. 381, п. 170.14 ст.170 Податкового кодексу України).

Заповнення поля у реквізитах «Призначення платежу» та «Отримувач» платіжної інструкції на сплату податків та зборів (крім єдиного внеску) на бюджетні рахунки

Головне управління ДПС у Дніпропетровській області нагадує, що порядок заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затверджений наказом Міністерства фінансів України від 22.03.2023 № 148 зі змінами та доповненнями (далі – Порядок).

Пунктом 2 розд. ІІ Порядку, зокрема, визначено, що під час сплати податків, зборів на бюджетні рахунки платник у реквізиті «Призначення платежу» платіжної інструкції заповнює такі поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком 1 до Порядку.

У полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі. Суб’єкти господарювання, які проводять господарську діяльність на підставі ліцензії та/або спеціального дозволу, зазначають інформацію щодо звітного (податкового) періоду, за який сплачуються податкові зобов’язання, та дозвільного документа (вид дозвільного документа, номер, дата).

Сплата, зокрема, податків, зборів на бюджетні рахунки оформлюються за кожним напрямом перерахування та кожним кодом виду сплати окремою платіжною інструкцією (п. 3 розд. ІІ Порядку).

У разі коли платником при сплаті, зокрема, податків, зборів на бюджетні рахунки у реквізиті «Призначення платежу» платіжної інструкції не зазначено або зазначено код виду сплати, який відсутній у додатку 1 до Порядку, вважається, що платник сплатив грошове зобов’язання за кодом виду сплати 101 (п. 4 розд. ІІ Порядку).

У разі сплати, зокрема, податку, збору готівкою платник у реквізиті «Призначення платежу» платіжної інструкції, оформленої у паперовій формі, заповнює відповідну інформацію, яку надавач платіжних послуг використовує в повному обсязі при виконанні платіжної операції на переказ коштів готівкою (п. 8 розд. ІІ Порядку).

Пунктом 9 розд. ІІ Порядку визначено, що сплата, зокрема, податку, збору здійснюється платником безпосередньо, а у випадках, передбачених законодавством, – податковим агентом або представником платника.

Відповідно до п. 11 додатка «Указівки щодо заповнення реквізитів платіжної інструкції, оформленої в паперовій або електронній формі» до Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженої постановою Правління Національного банку України від 29 липня 2022 року № 163 (далі – Інструкція № 163), у реквізиті «Отримувач» під час сплати платежів до бюджету зазначаються найменування (повне або скорочене) відповідної установи, на ім’я якої відкрито рахунки для зарахування надходжень до державного та/або місцевих бюджетів, території та код бюджетної класифікації.

При цьому платіжна інструкція – це розпорядження ініціатора надавачу платіжних послуг щодо виконання платіжної операції (п.п. 15 п. 6 розд. І Інструкції № 163).

Декларування доходів від надання в оренду нерухомого майна

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 170.1.5 п. 170.1 ст. 170 Податкового кодексу України обов’язковому декларуванню підлягають, зокрема доходи від надання в оренду нерухомого майна іншій фізичній особі.

При цьому, підлягають декларуванню доходи, отримані від надання в оренду не лише житлових приміщень, але й гаражів, дачних будинків, присадибних та інших земельних ділянок. Такі доходи підлягають оподаткуванню податком на доходи фізичних осіб за ставкою 18 % та військовим збором – 1,5 %.

Податкова декларація про майновий стан і доходи подається фізичною особою до контролюючого органу за місцем своєї реєстрації в один із таких способів:

- особисто або уповноваженою на це особою;

- поштою з повідомленням про вручення;

- засобами електронного зв’язку в електронній формі, скориставшись сервісом «Електронний кабінет».

Закликаємо всіх громадян, які отримують доходи від надання нерухомості в оренду, проявити громадянську свідомість, подати декларацію про майновий стан і доходи та сплатити податки і збори.

Надання інформації про корупційні прояви!

Шановні громадяни!

Повідомити про корупцію можна наступним чином, зокрема:

- із використанням засобів поштового зв'язку на адресу:04053, м. Київ, Львівська площа, 8;

- на офіційну електронну адресу Департаменту з питань запобігання та виявлення корупції [email protected];

- до сервісу “Пульс”: електронна скринька [email protected];

- засобами телекомунікацій, за багатоканальним номером телефону 0 800 501 007 обравши на інтерактивному голосовому автовідповідачі: фізичним особам - напрям “5”, працівникам органів ДПС - напрям “7”;

- у письмовому вигляді через працівників Департаменту з питань запобігання та виявлення корупції ДПС;

- безпосередньо телефоном працівнику Департаменту з питань запобігання та виявлення корупції ДПС.

За які площі сільськогосподарських угідь та/або земель водного фонду не сплачується податок платниками єдиного податку четвертої групи?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 69.33 п. 69 розділу ХХ Податкового кодексу України (далі – Кодекс) (введено в дію Законом України від 11 квітня 2023 року

№ 3050-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо звільнення від сплати екологічного податку, плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно») тимчасово, з 01 березня 2022 року, не нараховується та не сплачується єдиний податок четвертої групи з площі сільськогосподарських угідь та/або земель водного фонду, що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, у тому числі на умовах оренди, у податкових періодах, коли на територіях, на яких розташовані такі сільськогосподарські угіддя та/або землі водного фонду, ведуться бойові дії або території тимчасово окуповані збройними формуваннями Російської Федерації, до дати завершення на таких територіях активних бойових дій або тимчасової окупації Російською Федерацією.

Дія цього підпункту не поширюється на земельні ділянки, розташовані на територіях, на яких ведуться активні бойові дії або тимчасова окупація Російською Федерацією завершені до 1 травня 2022 року.

Дати початку та завершення активних бойових дій або тимчасової окупації визначаються відповідно до даних Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією (затверджений наказом Міністерством з питань реінтеграції тимчасово окупованих територій України від 22.12.2022 № 309 «Про затвердження Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією» (зареєстровано в Міністерстві юстиції України 23.12.2022 за № 1668/39004)).

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, визначається у встановленому Кабінетом Міністрів України порядку.

Платники єдиного податку четвертої групи, які до дати набрання чинності Законом України «Про внесення змін до Податкового кодексу України та інших законодавчих України щодо звільнення від сплати екологічного податку, плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно» задекларували в податковій звітності за 2022 та/або 2023 роки податкові зобов’язання з єдиного податку четвертої групи з площ земельних ділянок, що розташовані на територіях, визначених цим підпунктом, мають право відкоригувати нараховані податкові зобов’язання з єдиного податку четвертої групи за період березень 2022 року – 2023 рік шляхом подання в порядку, визначеному цим Кодексом, уточнюючих податкових декларацій за відповідний період.

У разі якщо податок, визначений абзацом першим цього підпункту, нараховано, але не сплачено та не відкориговано платником податків шляхом подання уточнюючих податкових декларацій за відповідний період, то визначені податкові зобов’язання не вважаються податковим боргом та підлягають анулюванню.

Штрафні санкції та пеня, визначені цим Кодексом, за період починаючи з 1 березня 2022 року до дати набрання чинності Законом України «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо звільнення від сплати екологічного податку, плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно» не застосовуються (не нараховуються), а застосовані (нараховані) підлягають анулюванню.

Платники єдиного податку четвертої групи мають право відкоригувати нараховані за відповідні минулі податкові (звітні) періоди податкові зобов’язання з єдиного податку четвертої групи з площ земельних ділянок, які після набрання чинності Законом України «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо звільнення від сплати екологічного податку, плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно» визнані такими, що перебувають у консервації (за період перебування земельних ділянок у консервації) та/або забруднені вибухонебезпечними предметами (за період, коли земельні ділянки були забруднені вибухонебезпечними предметами).

Річна сума єдиного податку четвертої групи визначається пропорційно до кількості місяців, коли площі земельних ділянок (земельних часток (паїв), визначені цим підпунктом, підлягали оподаткуванню єдиним податком.

Офіційно оформлені трудові відносини запобігають штрафам

Головне управління ДПС у Дніпропетровській області звертає увагу на наступне.

Не уклали трудовий договір із найманим працівником? Будьте готові сплатити великий штраф, який може суттєво вдарити по бізнесу. Сума фінансової санкції може сягати 201 тисячі гривень за кожного неоформленого працівника.

Адже незадекларований працівник може звернутися до суду про оформлення трудових відносин. У такому випадку при винесенні рішення суд зобов’яже роботодавця виплатити працівникові заробітну плату за весь час його роботи. Те, що заробітна плата виплачувалась раніше, на її виплату за рішенням суду не вплине. Крім того, роботодавцю доведеться сплатити податки та єдиний внесок.

Рішення суду про оформлення трудових відносин з працівником є підставою для накладення штрафу Держпрацєю без проведення перевірки.

Це означає, що роботодавець двічі оплатить одну і ту ж роботу та ще й отримає штраф!

До уваги неприбуткових організацій, які надають благодійну допомогу!

Головне управління ДПС у Дніпропетровській області щодо, чи може громадська організація у статусі неприбуткової надавати благодійну допомогу учасникам бойових дій (військовослужбовцям) або постраждалим на території бойових дій, якщо статутом зазначеної організації таку діяльність не передбачено? чи можливо, щоб така благодійна допомога була нецільова, постійна (кожного місяця), без обмежень у сумі, інформує.

Обов’язковими умовами перебування громадської організації у статусі неприбуткової є, зокрема, заборона розподілу доходів (прибутків) або їх частини серед засновників (учасників), членів такої неприбуткової організації, працівників (крім оплати їхньої праці, нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб, як це передбачено абзацом третім п.п. 133.4.1 п. 133.4 ст. 133 Податкового кодексу України (далі – ПКУ), та використання своїх доходів (прибутків) виключно для фінансування видатків на утримання такої неприбуткової організації, реалізації мети (цілей, завдань) та напрямів діяльності, визначених її установчими документами.

Водночас, на період дії правового режиму воєнного, надзвичайного стану не вважається порушенням вимог п. 133.4 ст. 133 ПКУ здійснення неприбутковою організацією передачі майна, надання послуг, благодійної допомоги, використання доходів (прибутків) для фінансування видатків, не пов’язаних з реалізацією мети та напрямів діяльності, передбачених її установчими документами, на цілі, що визначені п. 63 підрозділу 4 розділу ХХ ПКУ.

При цьому серед переліку можливих отримувачів благодійної допомоги згідно з п. 63 підрозділу 4 розділу ХХ ПКУ таких фізичних осіб як військовослужбовці окремо не визначено.

Натомість, на період дії правового режиму воєнного, надзвичайного стану не є підставою для виключення громадської організації з Реєстру неприбуткових установ та організацій надання такою організацією благодійної допомоги фізичним особам, які не є засновниками, учасниками такої організації або пов’язаними з ними особами та які мешкають (мешкали) на території населених пунктів, де проводяться (проводилися) бойові дії, та/або вимушено залишили місце проживання у зв’язку з проведенням бойових дій у таких населених пунктах та, в тому числі, взяті у встановленому законодавством порядку на облік у структурних підрозділах з питань соціального захисту населення районних, районних у м. Києві державних адміністрацій, виконавчих органів міських, районних у містах (у разі утворення) рад.

Щодо періодичності та обмежень у сумі благодійної допомоги, що надається на підставі п. 63 підрозділу 4 розділу ХХ ПКУ, то ПКУ таких спеціальних обмежень не встановлено, а цільове спрямування такої допомоги обумовлено категорією осіб, яким зазначена благодійна допомога надається.

Новації законодавства для малих виробництв виноробної продукції

Головне управління ДПС у Дніпропетровській області нагадує, що 03.09.2023 набрав чинності Закон України від 09 серпня 2023 року № 3303-IX «Про внесення змін до Податкового кодексу України та деяких законів України щодо розвитку виробництва виноробної продукції та спрощення господарської діяльності малих виробництв виноробної продукції», яким внесено зміни, зокрема до Закону України від 19 грудня 1995 року № 481/95-BP «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 481), які передбачають:

● здійснення оптової торгівлі алкогольними напоями без отримання окремої ліцензії на таку оптову торгівлю малими виробництвами виноробної продукції, які отримали ліцензію на виробництво алкогольних напоїв без додавання спирту (вин виноградних, вин плодово-ягідних, напоїв медових) та виробляють їх з виноматеріалів (виноградних, плодово-ягідних та/або 2 медових) власного виробництва, отриманих шляхом переробки самостійно вирощених/вироблених плодів, ягід, винограду, меду;

● здійснення малими виробництвами виноробної продукції роздрібної торгівлі алкогольними напоями без додавання спирту (винами виноградними, винами плодово-ягідними, напоями медовими) без наявності ліцензії на роздрібну торгівлю алкогольними напоями;

● встановлення річної плати за ліцензії на право оптової торгівлі алкогольними напоями без додавання спирту (винами виноградними, винами плодово-ягідними, напоями медовими), виробленими з виноматеріалів власного виробництва, отриманих шляхом переробки придбаних плодів, ягід, винограду, меду, за умови що придбані плоди, ягоди, виноград, мед мають виключно українське походження, для малих виробництв виноробної продукції у розмірі 30 000 гривень;

● подання малими виробництвами виноробної продукції, які отримали ліцензії на виробництво та/або оптову торгівлю алкогольними напоями без додавання спирту щорічного звіту про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) алкогольних напоїв, не пізніше 20 числа місяця, наступного за звітним роком;

● встановлення штрафу у розмірі 1020 гривень за неподання чи несвоєчасне подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (у тому числі експорту) алкогольних напоїв, вироблених без додавання спирту (вин виноградних, вин плодовоягідних, напоїв медових) малими виробництвами виноробної продукції.

Понад 2,2 млрд грн єдиного податку від фізичних осіб – підприємців – надходження до місцевих бюджетів Дніпропетровщини

Протягом січня – вересня 2023 року до місцевих бюджетів Дніпропетровської області від фізичних осіб – підприємців надійшло понад 2,2 млрд грн єдиного податку. Як зазначила керівниця Головного управління ДПС у Дніпропетровській області Наталя Федаш, надходження збільшились майже на 225,5 млн грн, або на 11 відсотків, у порівнянні з дев’яти місяцями 2022 року.

Очільниця податкової служби Дніпропетровщини висловила подяку всім сумлінним платникам та нагадала, що платники єдиного податку – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального мінімального податкового зобов’язання (далі – МПЗ) у складі податкової декларації за податковий (звітний) рік.

При позитивному значенні різниці між сумою загального МПЗ та загальною сумою сплачених по