Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує щодо податкового законодавства

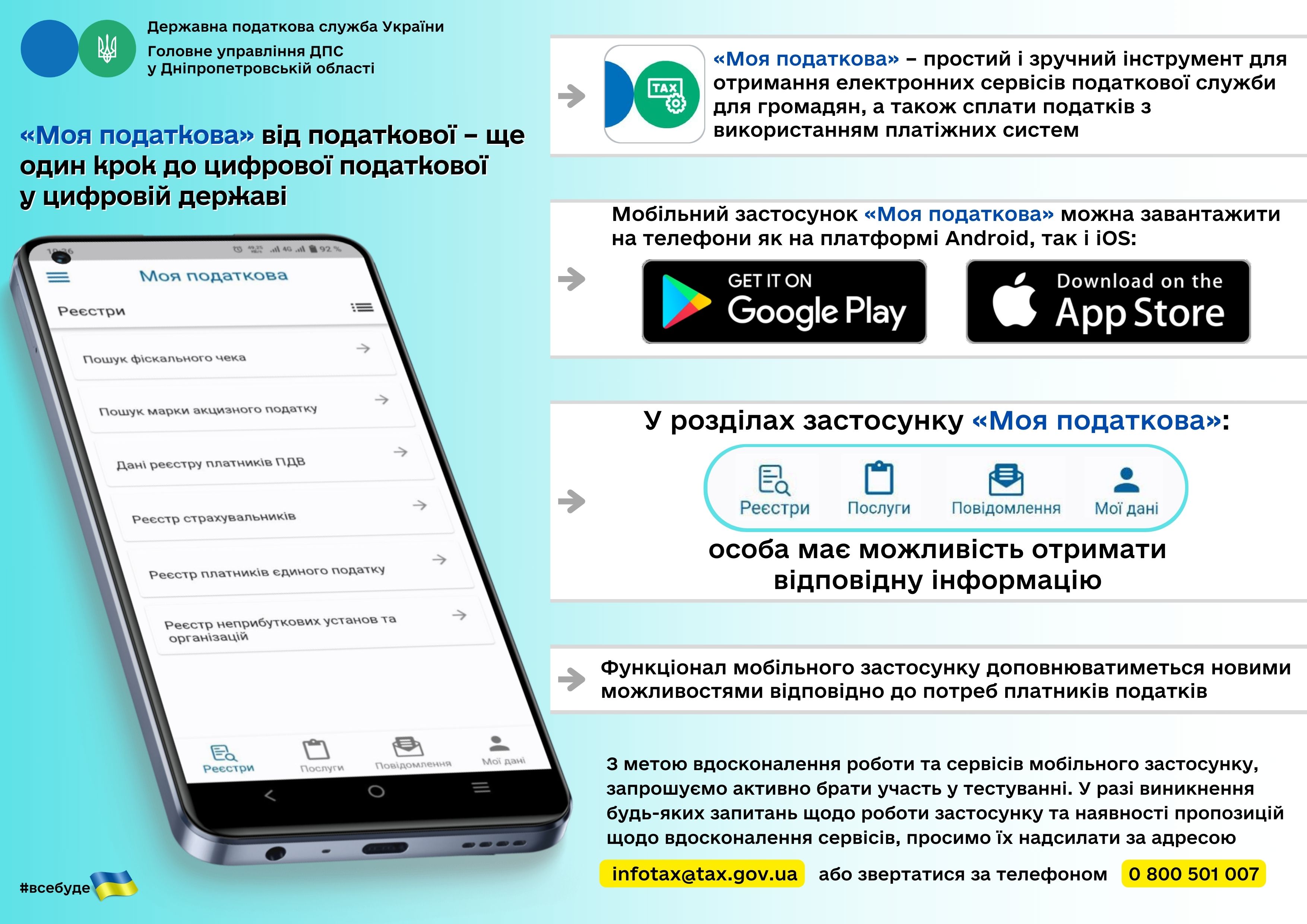

«Моя податкова» - сучасний мобільний застосунок від ДПС

Головне управління ДПС у Дніпропетровській області нагадує про функціонування мобільного застосунку від ДПС «Моя податкова».

Це зручний інструмент для отримання громадянами електронних сервісів податкової служби.

Завантажити застосунок «Моя податкова» можна в App Store або Google Play. Він може бути застосованим для будь-якого пристрою, який підтримує операційні системи Android чи iOS із відповідними версіями.

Інтерфейс застосунку простий і зручний.

У розділі «Мої дані» платники можуть перевірити відомості про себе:

▪ адресу реєстрації;

▪ об’єкти оподаткування; повідомлення про обов’язок сплатити суму грошового зобов’язання (ППР), наявність/відсутність податкового боргу;

▪ інформацію про реєстрацію ФОП та обрання спрощеної системи оподаткування.

Розділ «Реєстри» надає можливість перегляду:

▪ реєстру платників ПДВ,

▪ реєстру страхувальників, реєстру платників єдиного податку;

▪ реєстру неприбуткових установ та організацій.

Крім того, користувачі можуть здійснити пошук фіскального чека та марки акцизного податку.

У розділі «Послуги» платники можуть:

▪ направити Запит про суми виплачених доходів;

▪ подати податкову декларацію про майновий стан і доходи на податкову знижку;

▪ переглянути інформацію про стан розрахунків з бюджетом та сплатити податки з використанням однієї з платіжних систем;

▪ подати Облікову картку фізичної особи – платника податків за формою № 1ДР;

▪ подати Заяву про внесення змін до ДРФО за формою № 5ДР;

▪ подати Заяву про включення до Реєстру волонтерів; подати податкову декларацію платника єдиного податку для ФОП, які обрали спрощену систему оподаткування першої – третьої груп.

У розділі «Повідомлення» можна переглянути:

▪ отримані квитанції;

▪ відомості з Державного реєстру фізичних осіб – платників податків про джерела/суми нарахованого доходу, нарахованого (перерахованого) податку та військового збору;

▪ листи та інші повідомлення від контролюючого органу.

Частина сервісів застосунку «Моя податкова» доступна без ідентифікації, а саме: перевірка чека, пошук акцизної марки.

Інші сервіси доступні після ідентифікації онлайн з використанням файлового або хмарного кваліфікованого електронного підпису будь-якого надавача.

Близько 70 тисяч користувачів вже завантажили мобільний застосунок «Моя податкова».

Долучайтесь та використовуйте нові податкові сервіси!

Розділ «Онлайн-навчання» доповнено новими матеріалами для платників

У розділі «Онлайн-навчання» на вебпорталі ДПС, який містить корисну інформацію з податкової тематики, навички заповнення податкової звітності та розуміння оптимальних механізмів сплати, розміщено нові матеріали.

У підрозділі «Податок на додану вартість» розміщено матеріал «Бюджетне відшкодування сум від'ємного значення з податку на додану вартість, сформованого внаслідок придбання товарів/послуг, передбачених для їх подальшого використання для виробництва безпілотних літальних апаратів за державними контрактами (договорами) з оборонних закупівель».

Підрозділ «Сплата податків та єдиного внеску, повернення платежів з бюджету» доповнено матеріалами «Перегляд стану розрахунків платників з бюджетом та фондами» та «Одержання платниками документу щодо стану розрахунків платників з бюджетом та фондами».

У підрозділі «Трансфертне ціноутворення та міжнародне оподаткування» розміщені матеріали «Основні зміни до наказу № 764 щодо заповнення Звіту в розрізі країн МГК (редакція діє з 15.02.2024)» та «Особливості звітування КІК».

Розділ «Онлайн-навчання» мобільний. Він доповнюється новими підрозділами відповідно до потреб платників податків. Вся інформація викладена у відео, презентаційних та текстових матеріалах, які постійно оновлюються та доповнюються.

Загалом на сьогодні розділ «Онлайн-навчання» містить понад 300 відео, текстових та презентаційних матеріалів.

Чи підлягає оподаткуванню ПДФО вартість незареєстрованих лікарських засобів, безоплатно наданих (переданих) на користь фізичних осіб?

Головне управління ДПС у Дніпропетровській області нагадує, що з 16.03.2024 набрав чинності Закон України від 23 лютого 2024 року № 3603-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства» (далі – Закон № 3603) (крім деяких положень, які набирають чинності з 1 квітня, 16 червня, 1 липня, 1 серпня 2024 року).

З урахуванням змін, внесених Законом № 3603, не підлягає оподаткуванню податком на доходи фізичних осіб (ПДФО) вартість незареєстрованих лікарських засобів, безоплатно наданих (переданих) на користь пацієнтів, які беруть участь у клінічних випробуваннях, програмах розширеного доступу пацієнтів до незареєстрованих лікарських засобів та/або програмах доступу суб'єктів дослідження (пацієнтів) до досліджуваного лікарського засобу після завершення клінічного випробування, за переліком та в обсягах, визначених центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров’я, у порядку та на умовах, визначених Законом України «Про лікарські засоби» (підпункт 165.1.67 пункту 165.1 статті 165 Податкового кодексу України).

Зазначені норми набрали чинності з 01.04.2024.

Більше роз’яснень щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства в Інформаційному листі ДПС України № 2/2024, який розміщено за посиланням https://tax.gov.ua/zakonodavstvo/podatki-ta-zbori/informatsiyni-listi/772791.html

На які підакцизні товари (продукцію) встановлюють максимальні роздрібні ціни та в які терміни подається декларація про МРЦ?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п.п. 14.1.106 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) максимальні роздрібні ціни (далі – МРЦ) на підакцизні товари (продукцію) встановлюються для тютюнових виробів, тютюну, промислових замінників тютюну та рідин, що використовуються в електронних сигаретах, виробниками або імпортерами товарів (продукції) шляхом декларування таких цін у порядку, встановленому ПКУ.

Згідно з п.п. 214.1.5 п. 214.1 ст. 214 ПКУ базою оподаткування акцизним податком з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів що сплачується виробниками та імпортерами є вартість за МРЦ тютюнових виробів, тютюну та промислових замінників тютюну, рідин, що використовуються в електронних сигаретах, з урахуванням податку на додану вартість та акцизного податку.

Встановлення МРЦ на підакцизні товари (продукцію) здійснюється виробником або імпортером товарів (продукції) шляхом декларування таких цін (п. 220.1 ст. 220 ПКУ).

У декларації повинні міститися відомості про встановлені виробником або імпортером МРЦ на всі підакцизні товари (продукцію), що виробляються ним в Україні, або на всі підакцизні товари (продукцію), що імпортуються ним в Україну, і дата, з якої встановлюються максимальні роздрібні ціни (п. 220.3 ст. 220 ПКУ).

Отже, виробники та імпортери встановлюють МРЦ на:

- сигари, включаючи сигари з відрізаними кінцями, з вмістом тютюну (код згідно з УКТ ЗЕД 2402 10 00 10);

- сигарили, включаючи сигарили з відрізаними кінцями, з вмістом тютюну (код згідно з УКТ ЗЕД 2402 10 00 90);

- сигарети без фільтра, цигарки (код згідно з УКТ ЗЕД 2402 20 90 10);

- сигарети з фільтром (код згідно з УКТ ЗЕД 2402 20 90 20);

- інший тютюн промислового виробництва та замінники тютюну промислового виробництва; «гомогенізований» або «відновлений» тютюн; тютюнові екстракти та есенції (код згідно з УКТ ЗЕД 2403);

- тютюновмісні вироби для електричного нагрівання (ТВЕН) за допомогою підігрівача з електронним управлінням (код згідно з УКТ ЗЕД 2404 11 00 10);

- інші продукти, що містять тютюн, відновлений тютюн та замінники тютюну, призначені для вдихання без горіння (коди згідно з УКТ ЗЕД 2404 11 00 90 та 2404 19 10 00);

- рідини, що використовуються в електронних сигаретах, що містяться, зокрема, в картриджах, заправних контейнерах та інших ємностях (коди згідно з УКТ ЗЕД 2404 12 00 10, 2404 19 90 10, 2404 12 00 90 та 2404 19 90 90);

- інші нікотиновмісні продукти, їх замінники (код згідно з УКТ ЗЕД 2404 99 00 00);

- інші нікотиновмісні продукти для орального застосування (код згідно з УКТ ЗЕД 2404 91 90 00) – з 01.09.2024.

Декларація про МРЦ (далі – Декларація) подається виробником або імпортером підакцизних товарів (продукції) до центрального органу виконавчої влади, що реалізує державну податкову політику, не пізніше ніж 10 та 25 числа місяця (п. 220.4 ст. 220 ПКУ).

Установлені виробником або імпортером МРЦ на перелічені у Декларації товари (продукцію) не пізніше ніж 10 числа запроваджуються з 15 числа місяця, в якому подається Декларація, а установлені не пізніше ніж 25 числа – з 1 числа місяця, що настає за місяцем, у якому Декларацію подано центральному органу виконавчої влади, що реалізує державну податкову політику, і діють до їх зміни у порядку, встановленому ПКУ (п. 220.7 ст. 220 ПКУ).

У зв’язку з запровадженням з 01.09.2024 оподаткування акцизним податком інших нікотиновмісних продуктів для орального застосування, виробники та імпортери таких продуктів для встановлення на них з 01.09.2024 МРЦ подають Декларацію не пізніше ніж 25.08.2024.

Чи можуть платники єдиного внеску подати контролюючому органу на погодження довідку-розрахунок на виплату зарплати в електронній формі?

Головне управління ДПС у Дніпропетровській області інформує.

Пунктом 4 Порядку прийняття надавачами платіжних послуг на виконання платіжних інструкцій на виплату заробітної плати, затвердженого наказом Міністерства фінансів України від 16.09.2022 № 291 із змінами та доповненнями (далі – Порядок) визначено, зокрема, що довідка-розрахунок на виплату заробітної плати складається платником єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) за формою згідно з додатком 1 до Порядку.

Контролюючі органи невідкладно погоджують довідку-розрахунок в електронній або паперовій формі, надану платником єдиного внеску.

Контролюючі органи відмовляють у погодженні за умови:

- невідповідності довідки-розрахунку формі, визначеній у додатку 1 до Порядку;

- недостовірності викладеної в довідці-розрахунку інформації;

- подання довідки-розрахунку до контролюючого органу не за місцем взяття на облік платника єдиного внеску.

Один примірник погодженої довідки-розрахунку в паперовій формі надається обслуговуючому надавачу платіжних послуг, другий – контролюючому органу, третій – залишається у платника єдиного внеску.

Довідка-розрахунок в електронній формі надається платником єдиного внеску до обслуговуючого надавача платіжних послуг з дотриманням законів України від 22 травня 2003 року № 851-IV «Про електронні документи та електронний документообіг» із змінами та доповненнями та від 05 жовтня 2017 року № 2155-VIII ««Про електронну ідентифікацію та електронні довірчі послуги» із змінами та доповненнями.

Згідно з п. 1 Порядку довідка-розрахунок в електронній формі – документ, отриманий платником єдиного внеску в електронній формі через Електронний кабінет у порядку, встановленому ст. 42 прим. 1 глави 1 розд. II Податкового кодексу України.

Вхід до Електронного кабінету здійснюється за адресою: http://cabinet.tax.gov.ua, а також через вебпортал ДПС.

Доступ до приватної частини Електронного кабінету надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису будь-якого Кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія Підпис або «хмарного» кваліфікованого електронного підпису.

У розділі «Введення звітності» приватної частини Електронного кабінету платник єдиного внеску може надіслати до відповідного контролюючого органу належним чином оформлену довідку-розрахунок в електронній формі за ідентифікатором форми J1330001 (для юридичних осіб) або F1330001 (для фізичних осіб).

Після надходження електронного документа здійснюється його автоматизована перевірка.

У першій квитанції електронного документа повідомляється про результати такої перевірки. У разі негативних результатів автоматизованої перевірки у першій квитанції повідомляється про неприйняття електронного документа із зазначенням причин, у такому випадку друга квитанція не формується.

Друга квитанція є підтвердженням про прийняття (реєстрацію) або повідомленням про неприйняття в контролюючому органі електронного документа. У другій квитанції зазначаються реквізити прийнятого (зареєстрованого) або неприйнятого (із зазначенням причини) електронного документа, результати обробки в контролюючому органі (дата та час прийняття (реєстрації) або неприйняття, реєстраційний номер, дані про платника та підписувача (підписувачів) електронного документа та квитанції).

У разі наявності другої квитанції про прийняття електронного документа датою та часом прийняття (реєстрації) електронного документа контролюючим органом вважаються дата та час, зафіксовані у першій квитанції.

Інформацію щодо отримання та дати реєстрації довідки-розрахунку в контролюючому органі платник податків може переглянути у вкладці «Вхідні» розділу «Вхідні/вихідні документи» приватної частини Електронного кабінету (також квитанції щодо приймання та обробки можна переглянути в розділі «Перегляд звітності» та розділі «Введення звітності»). Дата реєстрації довідки-розрахунку вважається днем її отримання контролюючим органом.

Погоджена довідка-розрахунок в електронній формі (або відмова у погодженні) невідкладно направляється контролюючим органом платнику єдиного внеску в Електронний кабінет.

Інформація про погодження або надання відмови у погодженні довідки-розрахунку в електронній або паперовій формі вноситься до журналу реєстрації та опрацювання довідок-розрахунків в електронній або паперовій формі, який ведеться засобами інформаційно-комунікаційної системи контролюючих органів з дотриманням вимог законодавства у сфері захисту інформації (абзац дев’ятий п. 4 Порядку).

Щодо відображення штрихового коду марки акцизного податку в чеку у разі оптового продажу алкогольних напоїв за готівку через РРО /ПРРО

Головне управління ДПС у Дніпропетровській області звертає увагу, що оптовий продаж алкогольних напоїв за готівку, хоча і не супроводжується обов’язком продавця визначати свої зобов’язання із сплати акцизного податку, але не звільняє його від обов’язку здійснювати продаж алкогольних напоїв у такий спосіб, із дотриманням вимог щодо форми та змісту розрахункових документів.

Таким чином, при оптовому продажу алкогольних напоїв за готівку, така розрахункова операція в обов’язковому порядку має бути проведена із застосуванням реєстратора розрахункових операцій (далі – РРО) та/або програмного РРО на повну суму покупки та повинна супроводжуватись видачею особі, яка здійснила оплату та отримує товар, розрахункового документа, встановленої форми та змісту, разом з видачею відповідного пакету документів (податкова накладна, сертифікат відповідності та інше), для обліку товару суб’єктом господарювання, який придбав такий товар.

Поряд із цим, звертаємо увагу, що у описаній ситуації реквізити марок акцизного податку у розрахункових документах не зазначаються.

Як заповнюються реквізити «Призначення платежу» та «Отримувач» платіжної інструкції для зарахування коштів на єдиний рахунок?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 37 Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженої постановою Правління Національного банку України від 29 липня 2022 року № 163, до обов’язкових реквізитів платіжної інструкції належать, зокрема, унікальний ідентифікатор отримувача або найменування/прізвище, власне ім’я, по батькові (за наявності), код отримувача та номер його рахунку, призначення платежу.

При перерахуванні коштів на єдиний рахунок отримувачем є Державна податкова служба України, на ім’я якої в Державній казначейської служби України відкрито єдиний рахунок.

Інформація щодо реквізитів єдиного рахунку (найменування, код та номер рахунку отримувача) повідомляється ДПС платнику через електронний кабінет у день включення такого платника до Реєстру платників, які використовують єдиний рахунок.

Для зарахування коштів на єдиний рахунок платник заповнює платіжну інструкцію на їх переказ відповідно до вимог Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок), внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженого наказом Міністерства фінансів України від 22.03.2023 № 148 зі змінами та доповненнями (далі – Порядок № 148).

Відповідно до п. 6 розд. ІІ Порядку № 148 при сплаті коштів на єдиний рахунок, відкритий у Казначействі на ім’я ДПС, платник у реквізиті «Призначення платежу» платіжної інструкції може:

1) не визначати напрям/напрями перерахування коштів з єдиного рахунка на бюджетні/небюджетні рахунки.

У такому випадку платник у реквізиті «Призначення платежу» платіжної інструкції заповнює тільки поле «Додаткова інформація запису» з інформацією щодо переказу коштів у довільній формі.

При цьому платник, використовуючи засоби електронного кабінету, може:

- визначити напрям/напрями перерахування коштів з єдиного рахунка на бюджетні/небюджетні рахунки;

- не визначати напрям/напрями перерахування коштів з єдиного рахунка. У такому разі кошти перераховуються з єдиного рахунка на бюджетні/небюджетні рахунки на підставі податкової інформації, визначеної п. 35 прим. 1.5 ст. 35 прим. 1 Податкового кодексу України від 02 грудня 2010 року № 2755-VI;

2) самостійно визначити напрям/напрями перерахування коштів з єдиного рахунка на бюджетні/небюджетні рахунки.

У такому випадку платник у реквізиті «Призначення платежу» платіжної інструкції заповнює такі поля:

«Номер рахунку»;

«Сума податку»;

«Інформація про податкове повідомлення (рішення)»;

«Додаткова інформація запису».

У полі «Номер рахунку» платник заповнює номер бюджетного/небюджетного рахунку;

- у полі «Сума податку» платник заповнює суму, яка має бути зарахована на бюджетний/небюджетний рахунок;

- у полі «Інформація про податкове повідомлення (рішення)» платник заповнює номер податкового повідомлення-рішення/рішення/вимоги та/або рішення щодо єдиного внеску (у разі якщо кошти сплачуються на підставі таких документів);

- у полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі.

3) допускається оформлення платником, який використовує єдиний рахунок, платіжної інструкції одночасно за декількома напрямами перерахування на бюджетні/не бюджетні рахунки коштів, що сплачуються на єдиний рахунок.

При цьому реквізит «Призначення платежу» платіжної інструкції заповнюється стільки разів, скільки платежів сплачується платником за платіжною інструкцією, із заповненням реквізитів відповідно до п.п. 2 п. 6 розд. ІІ Порядку № 148 за кожним таким платежем.

Своєчасне оформлення трудових відносин – запорука фінансової стабільності бізнесу

Головне управління ДПС у Дніпропетровській області нагадує, що трудовий договір – це документ, який регулює відносини між працівником і роботодавцем. Він визначає права і обов’язки обох сторін, умови праці, заробітну плату, термін дії, порядок зміни і розірвання.

Трудовий договір може бути укладений у письмовій формі і підписаний обома сторонами або оформлений шляхом видання наказу про прийняття працівника на роботу. Трудовий договір може бути строковим або безстроковим, з повним або неповним робочим часом, основним або за сумісництвом залежно від характеру роботи і бажання сторін.

З моменту підписання трудового договору найманий працівник – це працівник, який має трудові права й соціальні гарантії, а саме:

- гідні та безпечні умови праці;

- нормований робочий час;

- оплачувані та неоплачувані відпустки;

- регулярна виплата зарплати не нижче мінімальної;

- можливість навчатися та підвищувати кваліфікацію;

- захист від незаконного звільнення;

- страхові виплати в разі непрацездатності;

- пільги для неповнолітніх;

- додаткові соціальні гарантії для жінок та працівників з дітьми;

- захист прав, тощо.

Порядок оформлення трудових відносин з найманими працівниками є однаковим для всіх роботодавців. Він включає три основні кроки:

- укладення трудового договору;

- оформлення наказу про прийняття на роботу;

- повідомлення Державної податкової служби.

Повідомлення про прийняття працівника на роботу/укладення гіг-контракту подається власником підприємства, установи, організації або уповноваженим ним органом (особою) чи фізичною особою (крім повідомлення про прийняття на роботу члена виконавчого органу господарського товариства, керівника підприємства, установи, організації) та/або резидентом Дія Сіті до територіальних органів Державної податкової служби за місцем обліку їх як платника єдиного внеску на загальнообов’язкове державне соціальне страхування за формою згідно з додатком до початку роботи працівника за укладеним трудовим договором та/або до початку виконання робіт (надання послуг) гіг-спеціалістом резидента Дія Сіті засобами електронного зв’язку з використанням електронного підпису відповідальних осіб, що базується на кваліфікованому сертифікаті електронного підпису, відповідно до вимог законодавства у сфері електронного документообігу.

За відсутності технічної можливості подання повідомлення про прийняття працівника на роботу/укладення гіг-контракту засобами електронного зв’язку в електронній формі таке повідомлення подається у формі документа на папері згідно з додатком разом з копією в електронній формі.

У разі подання повідомлення засобами електронного зв’язку із використанням електронного цифрового підпису працівник може бути допущений до роботи одразу після відправлення такого повідомлення.

Своєчасне оформлення трудових відносин – це запорука фінансової стабільності бізнесу. До того ж, фінансові ризики і наслідки використання незадекларованої праці значно перевищують витрати, які виникають у разі оформлення трудових відносин із працівниками відповідно до законодавства.

Комунікаційна податкова платформа – взаємодія з бізнесом та громадськістю в ефективному форматі

Потребуєте детальних роз’яснень законодавства?

Необхідно оперативно вирішити нагальні питання податкової сфери?

Маєте пропозиції щодо необхідності проведення певних заходів за визначеною тематикою?

Звертайтесь на комунікаційну податкову платформу Головного управління ДПС у Дніпропетровській області.

Звернення від представників бізнесу та громадськості приймаються на електронну скриньку [email protected].

Право на податкову знижку

Податкова знижка – це можливість громадянина повернути частину сплаченого податку на доходи фізичних осіб (ПДФО) за певні послуги, які були здійснені протягом звітного року. Витрати мають підтверджуватися платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, що ідентифікують продавця послуг і особу, яка звертається за податковою знижкою, а також копіями договорів за їх наявності, в яких обов’язково відображається вартість таких послуг і строк оплати за такі послуги.

Порядок надання податкової знижки визначений статтею 166 Податкового кодексу України.

Податкова знижка надається, якщо у фізичної особи протягом звітного року були втрати на:

- навчання,

- отримання доступного житла за державними програмами,

- оплату допоміжних репродуктивних технологій,

- відсотки за іпотечним кредитом,

- внески на благодійність,

- страхові платежі (внесків, премій) за договорами довгострокового страхування життя,

- пенсійні внески в рамках недержавного пенсійного забезпечення тощо.

Понад 1,9 млрд грн податку на прибуток підприємств спрямували до загального фонду держбюджету платники Дніпропетровщини

Протягом чотирьох місяців 2024 року до загального фонду державного бюджету від платників Дніпропетровщини надійшло понад 1,9 млрд грн податку на прибуток підприємств. Як зазначила в. о. начальника Головного управління ДПС у Дніпропетровській області Наталя Федаш, надходження збільшились на понад 746,7 млн грн, або на 63,6 відс. у порівнянні з січнем – квітнем 2023 року.

Наталя Федаш подякувала представникам бізнесу за своєчасно сплачені до бюджетів податки і збори та нагадала, що сплачена протягом звітного (податкового) періоду платниками, які здійснюють діяльність з торгівлі валютними цінностями у готівковій формі, сума авансових внесків з податку на прибуток підприємств, зменшує податкові зобов’язання з податку на прибуток підприємств, розраховані за результатами такого звітного (податкового) періоду за базовою (основною) ставкою, визначеною ст. 136 Податкового кодексу України (далі – Кодекс), у сумі, що не перевищує суму нарахованого податкового зобов’язання за такий податковий (звітний) період.

У разі якщо сума авансового внеску, попередньо сплаченого протягом звітного (податкового) року, перевищує суму нарахованого податкового зобов’язання за такий податковий (звітний) рік, сума такого перевищення не переноситься у зменшення податкових зобов’язань наступних податкових (звітних) періодів.

Сума сплачених авансових внесків з податку на прибуток не підлягає поверненню платнику податку як надміру та/або помилково сплачені податкові зобов’язання, не може бути зарахована в рахунок інших податків і зборів (обов’язкових платежів) та на неї не поширюються положення статті 43 цього Кодексу.

Щодо обов’язкової реєстрації платником ПДВ

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 181.1 ст. 181 Податкового кодексу України (далі – ПКУ) у разі якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розділом V ПКУ, у тому числі операцій з постачання товарів/послуг з використанням локальної або глобальної комп’ютерної мережі (зокрема, але не виключно шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах чи інших цифрових пристроях), нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1000000 грн (без урахування ПДВ), така особа зобов’язана зареєструватися як платник податку у контролюючому органі за своїм місцезнаходженням (місцем проживання) з дотриманням вимог, передбачених ст. 183 ПКУ, крім особи, яка є платником єдиного податку першої – третьої групи.

Окрім того, згідно із п.п. 6 п. 180.1 ст. 180 ПКУ платником ПДВ є особа, яка проводить операції з постачання конфіскованого майна, знахідок, скарбів, майна, визнаного безхазяйним, майна, за яким не звернувся власник до кінця строку зберігання, та майна, що за правом успадкування чи на інших законних підставах переходить у власність держави (у тому числі майна, визначеного у ст. 243 Митного кодексу України), незалежно від того, чи досягає вона загальної суми від здійснення операцій із постачання товарів/послуг, визначеної п. 181.1 ст. 181 ПКУ, а також незалежно від того, який режим оподаткування використовує така особа згідно із законодавством.

Згідно із п. 183.2 ст. 183 ПКУ у разі обов’язкової реєстрації особи як платника податку реєстраційна заява подається до контролюючого органу не пізніше 10 числа календарного місяця, що настає за місяцем, в якому вперше досягнуто обсягу оподатковуваних операцій, визначеного у ст. 181 ПКУ.

Пунктом 183.10 ст. 183 ПКУ визначено, що будь-яка особа, яка підлягає обов’язковій реєстрації як платник податку, і у випадках та в порядку, передбачених цією статтею, не подала до контролюючого органу реєстраційну заяву, несе відповідальність за ненарахування або несплату цього податку на рівні зареєстрованого платника без права нарахування податкового кредиту та отримання бюджетного відшкодування.

Чи може суб’єкт господарювання зареєструвати та використовувати на одній господарській одиниці два ПРРО та себе вказати як касир?

Головне управління ДПС у Дніпропетровській області звертає увагу, що програмний реєстратор розрахункових операцій (далі – ПРРО) реєструється на окрему господарську одиницю, реквізити якої зазначаються у розрахунковому документі (чеку).

Касир, що здійснює розрахункові операції засобами таких ПРРО, має засвідчувати відкриття зміни, проведення розрахункової операції шляхом накладання на повідомлення про відкриття зміни, розрахунковий документ/Z-звіт свого електронного підпису або електронної печатки суб’єкта господарювання, на якого зареєстровано ПРРО (Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа (для повідомлень щодо сертифікатів відкритих ключів, які застосовуються в ПРРО) за формою № 5-ПРРО (J/F1391802)).

Використовувати два ПРРО можна почергово тільки одним касиром.

Для одночасного використання двох ПРРО суб’єкту господарювання, у тому числі фізичній особі – підприємцю – платнику єдиного податку – касиру, необхідно реєструвати для кожної каси окремий ключ.

Щодо подання додатку МПЗ головами сімейних фермерських господарств

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу (далі – ПКУ) мінімальне податкове зобов’язання – мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ.

Відповідно до п. 38 прим. 1.1.4 п. 38 прим. 1.1 ст. 38 прим.1 ПКУ мінімальне податкове зобов’язання визначається за період володіння (користування) земельною ділянкою, який припадає на відповідний податковий (звітний) рік.

Пунктом 177.14 ст. 177 ПКУ встановлено, що фізичні особи – підприємці – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, які здійснюють виробництво власної сільськогосподарської продукції, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати у складі річної податкової декларації про майновий стан і доходи додаток з розрахунком загального мінімального податкового зобов’язання.

Чи передбачено компенсацію роботодавцям витрат, пов’язаних із сплатою єдиного внеску у зв’язку із створенням нового робочого місця?

Головне управління ДПС у Дніпропетровській області повідомляє.

Компенсацію роботодавцям витрат, пов’язаних із сплатою єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) у зв’язку із створенням нового робочого місця, передбачено Порядком компенсації роботодавцям частини фактичних витрат, пов’язаних із сплатою єдиного внеску на загальнообов’язкове державне соціальне страхування за працевлаштування на нові робочі місця (далі – Порядок компенсації єдиного внеску роботодавцям), та Порядком компенсації суб’єктам малого підприємництва фактичних витрат у розмірі єдиного внеску на загальнообов’язкове державне соціальне страхування за працевлаштування зареєстрованих безробітних на нові робочі місця (далі – Порядок компенсації єдиного внеску суб’єктам малого підприємництва), які затверджені постановою Кабінету Міністрів України від 18 березня 2023 року № 338.

Відповідно до п. 7 Порядку компенсації єдиного внеску роботодавцям, його дія поширюється на роботодавців (суб’єктів господарювання), які:

- створюють нові робочі місця та працевлаштовують на них працівників шляхом укладення трудового договору;

- протягом 12 місяців з дня укладення трудового договору з особою, працевлаштованою на нове робоче місце, щомісяця здійснюють виплату їй заробітної плати в розмірі не менше ніж три мінімальні заробітні плати.

Якщо роботодавець забезпечив дотримання вимог, передбачених п. 7 Порядку компенсації єдиного внеску роботодавцям, він має право протягом наступних 12 місяців на компенсацію фактичних витрат у розмірі 50 відс. суми нарахованого єдиного внеску за відповідну особу за місяць, за який він сплачений, за умови збереження рівня заробітної плати в розмірі не менше ніж три мінімальні заробітні плати за кожну таку особу.

У разі зменшення штатної чисельності працівників та/або фонду оплати праці роботодавець втрачає право на компенсацію.

Згідно з п. 2 Порядку компенсації єдиного внеску суб’єктам малого підприємництва, його дія поширюється на роботодавців, які одночасно: є суб’єктами малого підприємництва; створюють нові робочі місця та працевлаштовують на них зареєстрованих безробітних шляхом укладення трудового договору.

Право на компенсацію у розмірі фактичних витрат має роботодавець, який працевлаштовує на нове робоче місце строком не менше ніж на два роки за направленням центру зайнятості зареєстрованих безробітних (п. 3 Порядку компенсації єдиного внеску суб’єктам малого підприємництва).

Зареєстрований безробітний може бути працевлаштований у роботодавця з виплатою компенсації за нього один раз на п’ять років за умови, що він у відповідному п’ятирічному періоді не був працевлаштований будь-яким роботодавцем з наданням йому компенсацій, передбачених Законом України від 05 липня 2012 року № 5067-VІ «Про зайнятість населе